19 Maggio 2020

Si riparte. Ma siamo davvero pronti?

di Dino Amenduni

In queste ore i media italiani stanno “spingendo” un certo clima di entusiasmo, dovuto alla riapertura di buona parte degli esercizi commerciali rimasti chiusi negli ultimi due mesi a causa del lockdown, ma i cittadini sono già entusiasti e pronti a riprendere a consumare come prima?

Dati alla mano, la risposta per il momento è no.

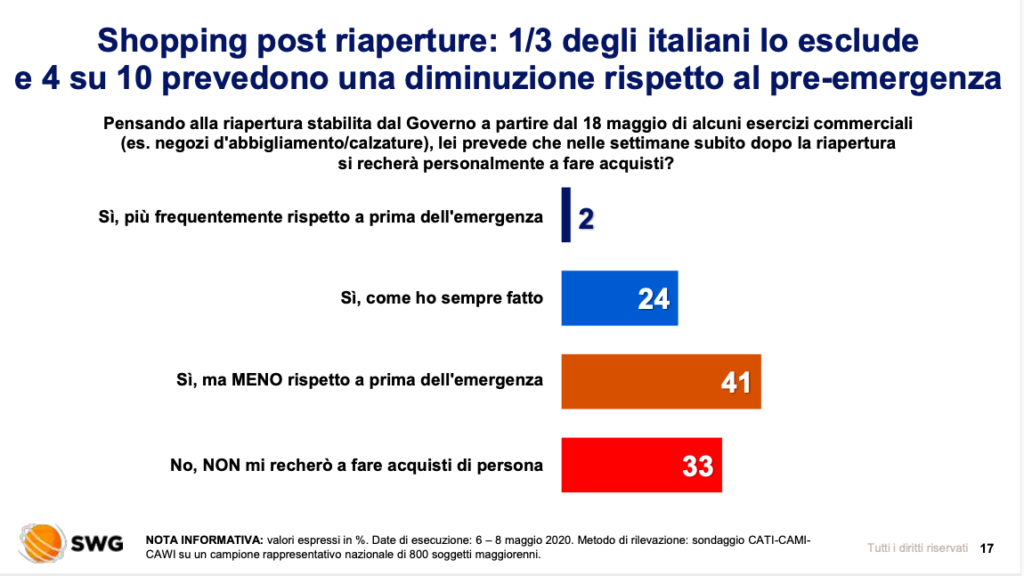

1. Solo un consumatore su quattro tornerà ai consumi pre-pandemia nelle prossime settimane.

La tabella SWG pubblicata nella settimana precedente al 18 maggio restituisce dati inequivocabili: un consumatore su tre non intende correre rischi, quattro su dieci vorrà (o dovrà) ridurre le proprie spese rispetto al periodo precedente al lockdown. La situazione sanitaria, per quanto almeno risulti meno critica, non è ancora considerata totalmente sicura. In più è evidente che i due mesi e mezzo di quarantena hanno impattato sul potere d’acquisto di un numero significativo di lavoratori e famiglie.

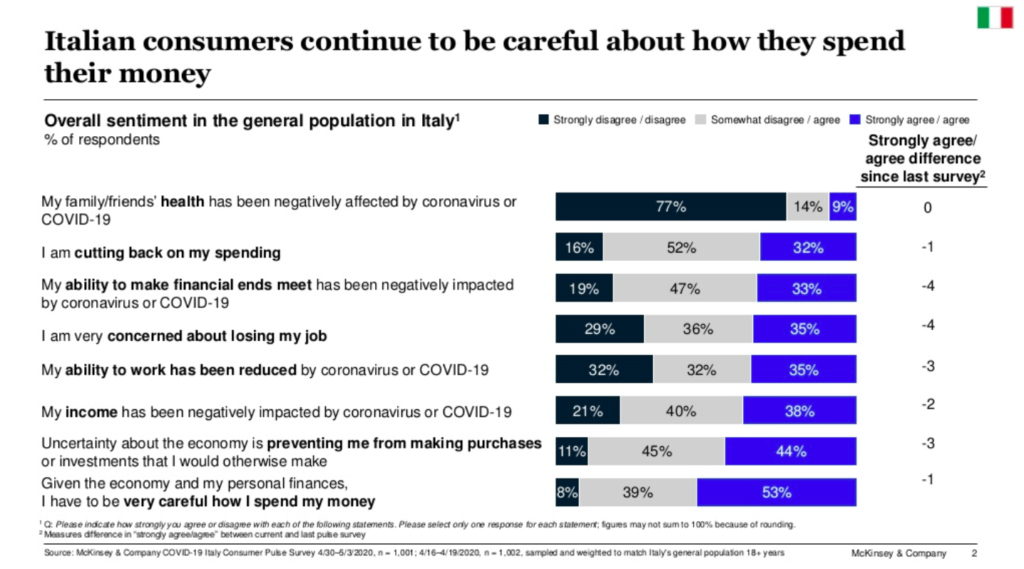

2. L’incertezza verso il futuro determina un clima di prudenza generale negli investimenti

L’aggiornamento di maggio del monitoraggio McKinsey sulle abitudini e i comportamenti degli italiani dimostra che il clima di orientamento al consumo non è affatto cambiato rispetto al mese scorso (un orientamento che avevamo analizzato proprio sul nostro blog): resta la volontà di rimandare investimenti originariamente pianificati e di non correre rischi rispetto a nuove possibili spese.

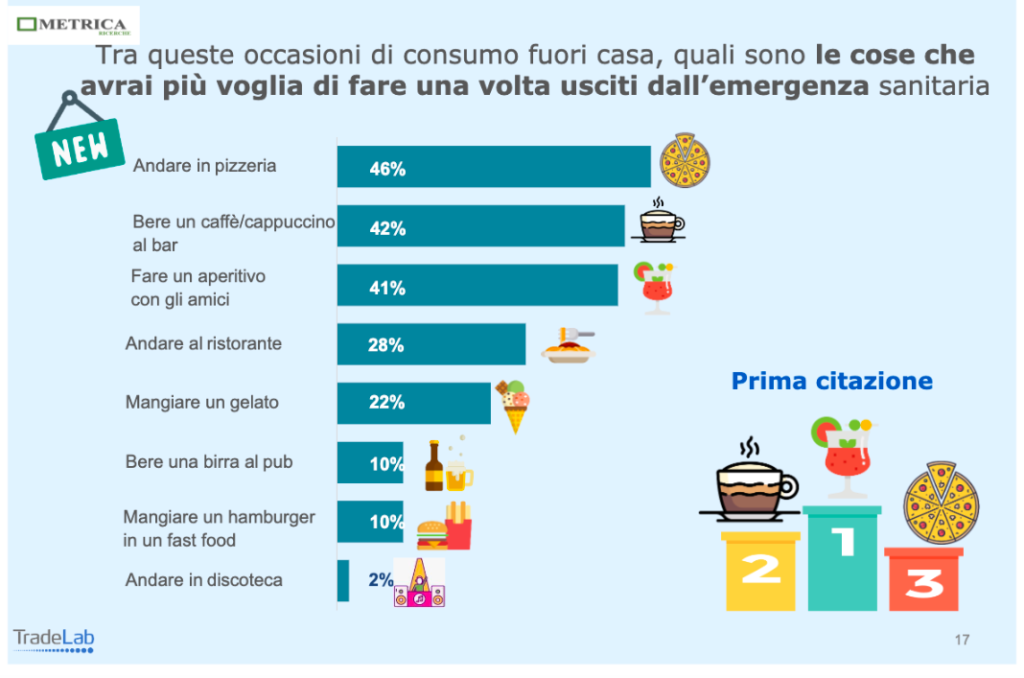

Non si può escludere la corsa all’uscita in pizzeria, anche per la curiosità di scoprire le differenze nell’organizzazione degli spazi rispetto al recente passato; ma allo stesso modo non si può escludere nemmeno che, superata questa fiammata iniziale, i consumi tornino ad avvicinarsi più alla fase 1 che alla fase 0, almeno fino a quando non giungeranno nuove rassicurazioni sul fronte sanitario.

3. Anche nel resto del mondo prevale la prudenza

L’aggiornamento internazionale di aprile del GlobalWebIndex sui comportamenti di consumo indica che:

- Circa il 60% dei consumatori esclude di frequentare stadi, cinema (in Italia accessibili dal 15 giugno), concerti– sono le persone con il maggior potere d’acquisto a voler rinviare maggiormente l’accesso a questo tipo di servizi.

- La sensazione di essere al sicuro dal punto di vista personale (safety) sarà il principale motore delle decisioni legate all’accesso ai luoghi pubblici

- Otto consumatori su dieci hanno ridotto o bloccato grossi investimenti, quattro su dieci devono ridurre anche le spese quotidiane- un consumatore su tre sfrutterà promozioni e offerte, quando disponibili.

- Il prezzo determinerà il comportamento di consumo di tre persone su dieci

- Una persona su due rimanderà le vacanze. La cifra sale al 62% tra le persone con maggiore capacità di spesa. Allo stesso tempo, una vacanza appare la priorità assoluta per i consumatori una volta cessata la pandemia.

- L’utilizzo degli strumenti digitali divenuti più popolari durante la pandemia (servizi di videoconferenze, consegna di cibo a domicilio, pagamenti elettronici) resterà un’abitudine consolidata per i consumatori: per un quarto di loro, addirittura, ci sarà un ulteriore aumento dell’uso di questi servizi.

- La generazione Z (persone tra i 16 e i 23 anni) utilizzerà i servizi di food delivery tre volte tanto rispetto al pre-Covid.

Cosa fare dunque?

Alla luce di questi dati, la nostra valutazione su cosa sia utile fare in questo momento per ottenere migliori risultati nella comunicazione commerciale (e non solo) è la seguente:

1. Sicurezza prima di tutto

Prima ancora di spiegare i vantaggi dell’acquisto di un prodotto o di un servizio in un luogo fisico appare fondamentale spiegare, se non proprio dimostrare, che la visita del consumatore nell’esercizio commerciale non lo pone mai in una condizione di rischio. I social media possono essere molto utili a raccontare il processo di preparazione degli spazi e le routine messe in campo per garantire il diritto alla sicurezza dei consumatori.

2. Prezzo e promozioni sono ancora più determinanti del solito

In un momento di grande difficoltà economica per milioni di famiglie nel mondo sarebbe fondamentale (compatibilmente con le difficoltà che anche gli esercenti si trovano certamente a sperimentare) utilizzare le leve tradizionali del marketing per attirare l’attenzione dei clienti, ma senza mai dimenticare che questo elemento arriva comunque al secondo posto, dopo la sicurezza.

3. Gli investimenti di valore economico alto saranno comunque messi in stand-by

E’ possibile un modesto ritorno nei ristoranti e la riattivazione di alcune modalità di consumo quotidiano, ma l’acquisto di beni durevoli (a partire dalle automobili) sarà comunque rimandato a tempi migliori.

4. I grandi luoghi di aggregazione rappresentano ancora una minaccia

Proprio perché la sicurezza appare la priorità assoluta per i consumatori, bisogna aspettarsi prudenza ancora maggiore rispetto all’accesso a luoghi che prevedono l’affluenza di centinaia o migliaia di persone contemporaneamente.

5. Il turismo esploderà dopo l’arrivo del vaccino

Il comparto dovrà stringere i denti nei prossimi mesi, e accontentarsi di quella fetta di turismo di persone disponibili a correre qualche rischio (o che si sentiranno al sicuro nei luoghi prenotati per le loro vacanze), per poi farsi trovare prontissimi a offrire la più completa e avvincente esperienza possibile a cavallo della scoperta – auspicabilmente rapida – del vaccino. Giocarsi tutte le cartucce ora potrebbe risultare, dunque, controproducente.